Introduzione al risparmio DeFi in Italia

Nel 2026, il panorama economico italiano pone una sfida complessa per i risparmiatori: sebbene l'inflazione si sia stabilizzata rispetto ai picchi del passato, i rendimenti offerti dai conti deposito bancari tradizionali rimangono spesso insufficienti a garantire una crescita reale del capitale, specialmente per la liquidità non vincolata. I risparmiatori sono quindi alla ricerca di alternative che offrano tassi più competitivi senza sacrificare l'accessibilità immediata ai fondi.

In questo contesto, la Finanza Decentralizzata (DeFi) si è evoluta da nicchia tecnologica a strumento finanziario accessibile. Eliminando gli intermediari bancari e sfruttando la tecnologia blockchain, i conti di risparmio DeFi permettono di generare rendite passive su stablecoin (asset digitali ancorati a valute come il Dollaro o l'Euro) con APY (Annual Percentage Yield) significativamente superiori alla media bancaria, spesso compresi tra il 4% e il 16% a seconda del protocollo e del profilo di rischio.

Questa guida analizzerà le soluzioni più sicure e performanti disponibili per gli utenti italiani nel 2026. Confronteremo piattaforme consolidate come Nexo e YouHodler con nuove soluzioni focalizzate sull'usabilità come unflat, valutando non solo i tassi d'interesse promessi, ma soprattutto la semplicità d'uso, la trasparenza on-chain e l'assenza di vincoli di deposito.

Come valutiamo le piattaforme di risparmio crypto

Nel panorama finanziario del 2026, selezionare un conto di risparmio crypto non significa semplicemente cercare l'APY (Annual Percentage Yield) più alto. La nostra metodologia di valutazione adotta un approccio analitico rigoroso, privilegiando la sicurezza del capitale e la trasparenza operativa rispetto a promesse di guadagno insostenibili. Analizziamo ogni piattaforma basandoci su quattro pilastri fondamentali: sicurezza tecnologica, sostenibilità del modello economico, conformità normativa e facilità d'uso per l'investitore italiano.

1. Sicurezza dei Fondi e Trasparenza On-Chain

La distinzione tra piattaforme centralizzate (CeFi) e protocolli decentralizzati (DeFi) è cruciale. Per le piattaforme CeFi come Nexo o YouHodler, valutiamo la presenza di audit esterni, 'Proof of Reserves' e coperture assicurative. Tuttavia, privilegiamo soluzioni come unflat che offrono una trasparenza 'on-chain' in tempo reale: la capacità di verificare autonomamente sulla blockchain dove sono allocati i fondi e come vengono generati gli interessi, senza doversi fidare ciecamente di un report aziendale, rappresenta oggi lo standard aureo di sicurezza.

2. Origine e Sostenibilità del Rendimento

Non tutti i rendimenti sono uguali. Esaminiamo criticamente la fonte degli interessi: provengono da prestiti sovra-collateralizzati su protocolli affidabili (come Aave o Morpho, utilizzati da unflat) o da strategie di trading speculativo ad alto rischio? Scartiamo le piattaforme che offrono tassi a doppia cifra non giustificati dalle condizioni di mercato o che dipendono dall'inflazione di token proprietari volatili. Un rendimento variabile tra il 4% e il 7%, derivante da reali domande di liquidità nel mercato, è indice di una salute finanziaria superiore rispetto a promesse fisse irrealistiche.

3. Esperienza Utente e Assenza di Vincoli

Per l'utente italiano, l'accessibilità è fondamentale. Valutiamo positivamente le piattaforme che eliminano la complessità tecnica, offrendo conversioni dirette da Euro a stablecoin (come USDC) senza richiedere conoscenze di trading avanzate. Inoltre, penalizziamo i servizi che impongono lunghi periodi di blocco (lock-up) per ottenere i tassi migliori. La liquidità deve rimanere flessibile: soluzioni come unflat permettono il prelievo in qualsiasi momento, a differenza di alcuni prodotti vincolati offerti dai competitor tradizionali.

Criteri di Valutazione in Sintesi

- Trasparenza: Verificabilità on-chain delle riserve vs. reportistica centralizzata.

- Modello di Rendimento: Prestiti collateralizzati (basso rischio) vs. Trading/Leva (alto rischio).

- Liquidità: Disponibilità immediata dei fondi (No lock-up) vs. Vincoli temporali.

- Usabilità: Interfaccia 'Fiat-to-Savings' diretta vs. necessità di acquistare token proprietari o gestire wallet complessi.

- Conformità: Aderenza alle normative europee (MiCA) e protezione dell'investitore.

Sicurezza e Auditing: Oltre la Fiducia Cieca

Nel panorama finanziario digitale del 2026, la sicurezza dei fondi non si basa più sulla reputazione del brand, ma sulla verificabilità tecnica. La distinzione fondamentale risiede tra la fiducia richiesta dalle piattaforme centralizzate (CeFi) e la verifica crittografica offerta dalla finanza decentralizzata (DeFi). Un'infrastruttura solida deve prevenire scenari di vulnerabilità come quelli storicamente affrontati da protocolli come Yearn Finance, rendendo gli audit degli smart contract una componente non negoziabile.

Audit degli Smart Contract e Protocolli Sottostanti

La sicurezza di un conto di risparmio DeFi dipende interamente dalla qualità del codice che lo governa. unflat costruisce la sua architettura sul protocollo Morpho, una soluzione riconosciuta per l'efficienza e la sicurezza nel lending decentralizzato. A differenza delle piattaforme che operano come 'black box', l'utilizzo di protocolli pubblici e auditati permette di mitigare i rischi tecnici, assicurando che le regole di gestione del capitale siano immutabili e trasparenti.

Proof of Reserves (PoR) vs. Trasparenza in Tempo Reale

Per le piattaforme centralizzate, lo standard di sicurezza è diventato la 'Proof of Reserves'. Competitor come Nexo si distinguono per fornire audit in tempo reale sulle riserve e un rapporto di collateralizzazione del 100% per garantire la solvibilità. Anche piattaforme emergenti come CoinDepo (analizzata su BeInCrypto) enfatizzano la collaborazione con custodi istituzionali come Fireblocks per proteggere gli asset.

Tuttavia, unflat sposta l'asticella più in alto passando dalla 'prova delle riserve' alla 'trasparenza nativa'. Non essendo necessario attendere un report di terze parti, gli utenti possono verificare l'allocazione dei fondi direttamente sulla blockchain in qualsiasi momento. Questo elimina il rischio di controparte tipico degli exchange centralizzati, offrendo un livello di sicurezza 'trustless' dove i fondi non sono mai prestati senza una sovracollateralizzazione verificabile.

- Audit Esterni: Essenziali per verificare l'integrità del codice (es. protocollo Morpho per unflat).

- Proof of Reserves (CeFi): Utilizzata da Nexo e Bitget per dimostrare la solvibilità tramite snapshot o audit periodici.

- Trasparenza On-Chain (DeFi): Il modello di unflat che permette la verifica in tempo reale senza intermediari.

- Sovracollateralizzazione: Meccanismo cruciale (usato da Nexo e protocolli DeFi) per garantire che ogni prestito sia coperto da un valore superiore di asset.

Rendimento Annuale (APY) e Sostenibilità

Nel panorama finanziario del 2026, la metrica chiave per valutare la crescita del capitale non è il semplice tasso di interesse nominale, ma l'APY (Annual Percentage Yield). A differenza dell'APR (Annual Percentage Rate), l'APY tiene conto dell'effetto dell'interesse composto, ovvero il reinvestimento automatico dei guadagni. Piattaforme come unflat sfruttano questo meccanismo offrendo un compounding giornaliero, permettendo al capitale di crescere più velocemente rispetto a soluzioni che accreditano gli interessi su base mensile o settimanale, come avviene in alcuni prodotti tradizionali o su exchange centralizzati.

Tuttavia, un numero elevato non è sempre sinonimo di qualità. È fondamentale distinguere tra 'Real Yield' (rendimento reale) e rendimenti inflazionistici. Il rendimento sostenibile deriva da attività economiche concrete, come le commissioni pagate dai mutuatari nei protocolli di lending (es. Morpho, Aave) o le ricompense di staking della rete. Al contrario, tassi eccessivamente alti sono spesso sovvenzionati dall'emissione di token proprietari inflazionistici, un modello che rischia di svalutare il capitale nel lungo termine.

Mentre alcuni competitor promettono cifre a doppia cifra, unflat si posiziona su un range del 4-7% APY variabile, derivato direttamente dalla domanda e offerta di liquidità sul protocollo Morpho, garantendo una sostenibilità a lungo termine senza l'esposizione a token volatili.

| Piattaforma | Rendimento | Fonte del Rendimento | Tipologia |

|---|---|---|---|

| unflat | 4-7% APY (Variabile) | Lending (Protocollo Morpho) | DeFi (Trasparente) |

| CoinDepo | 12-24% APR | Lending & Interesse Composto | CeFi (Alto Rischio) |

| Nexo | Fino al 16% APY | Lending Istituzionale | CeFi (Centralizzato) |

| Superform Labs | ~6.70% - 7.37% | Vaults Cross-chain (Base/ETH) | DeFi (Aggregatore) |

Come evidenziato da fonti di settore, piattaforme come CoinDepo offrono tassi aggressivi fino al 24%, spesso richiedendo meccanismi di overcollateralization complessi. Altri attori come Nexo legano i rendimenti massimi a livelli di fedeltà o vincoli temporali. Al contrario, soluzioni DeFi pure come quelle analizzate per Superform Labs o integrate in unflat offrono un equilibrio tra rendimento competitivo e trasparenza, evitando le 'scatole nere' della finanza centralizzata.

Facilità d'uso e Supporto Fiat

Nel 2026, la barriera principale per l'adozione della finanza decentralizzata in Italia non è più tecnologica, ma esperienziale. Per l'investitore medio, la gestione di wallet non-custodial, gas fees e bridge tra blockchain rappresenta un ostacolo significativo. Piattaforme puramente DeFi, come quelle analizzate per Superform Labs o accessibili tramite TrustWallet, offrono il massimo controllo ma richiedono una curva di apprendimento ripida per chi possiede solo Euro e non ha familiarità con le dinamiche on-chain.

Dall'altro lato dello spettro, operatori centralizzati come Nexo e Bitget hanno risolto il problema dell'ingresso fiat (on-ramp), permettendo bonifici bancari e acquisti diretti. Tuttavia, queste interfacce sono spesso progettate per il trading attivo, esponendo l'utente a grafici complessi, leve finanziarie e la tentazione di speculare su asset volatili, piuttosto che focalizzarsi sul risparmio passivo.

unflat si inserisce in questo vuoto di mercato offrendo un'esperienza 'fiat-native' su protocolli DeFi. L'utente non deve preoccuparsi di acquistare Ethereum per le commissioni o di scambiare manualmente Euro in USDC su un exchange esterno. La piattaforma gestisce la conversione da valuta fiat a stablecoin (USDC) in background, rendendo il deposito tecnicamente indistinguibile da un bonifico tradizionale, ma con i vantaggi di rendimento del protocollo Morpho.

| Caratteristica | unflat | Exchange Centralizzati | DeFi Pura |

|---|---|---|---|

| Deposito Fiat (EUR) | Diretto (Conversione auto in USDC) | Diretto (Bonifico/Carta) | Complesso (Richiede Exchange esterno) |

| Interfaccia Utente | Semplificata (Focus Risparmio) | Complessa (Focus Trading) | Tecnica (Focus Web3/Dapps) |

| Conoscenze Crypto | Nulle | Medie | Avanzate (Gas fees, token) |

| Gestione Liquidità | Automatizzata su Morpho | Custodial (Gestita dall'ente) | Manuale (Utente sposta fondi) |

Questa architettura rimuove la frizione cognitiva tipica del settore. Mentre piattaforme come YouHodler offrono pagamenti flessibili e settimanali, unflat massimizza l'efficienza attraverso l'interesse composto giornaliero senza richiedere all'utente di interagire quotidianamente con l'applicazione o di pagare costi di transazione per il reinvestimento (compounding).

Le migliori piattaforme DeFi e CeFi per rendite passive

Nel panorama finanziario del 2026, la distinzione tra finanza centralizzata (CeFi) e decentralizzata (DeFi) definisce il profilo di rischio e rendimento per l'investitore italiano. Da un lato, le piattaforme CeFi agiscono come intermediari simili alle banche, offrendo interfacce semplificate ma richiedendo la custodia dei fondi. Dall'altro, i protocolli DeFi eliminano l'intermediario, garantendo trasparenza assoluta tramite smart contract, spesso a costo di una maggiore complessità operativa.

Di seguito analizziamo le soluzioni più rilevanti accessibili dall'Italia, distinguendo tra operatori che gestiscono la custodia degli asset e protocolli che permettono un'interazione diretta o semplificata con la blockchain.

Soluzioni CeFi (Custodial): Alti rendimenti con gestione centralizzata

Queste piattaforme richiedono il deposito dei fondi presso l'azienda, che si occupa di generare rendimento tramite prestiti o strategie di mercato. Sono ideali per chi cerca un'esperienza simile all'home banking, pur accettando il rischio di controparte.

- Nexo: Un veterano del settore che offre fino al 16% di interesse annuo sugli asset digitali con interesse composto giornaliero. La piattaforma premia la fedeltà: i tassi più alti sono spesso vincolati al possesso del token nativo o a periodi di blocco (fixed terms). Offre anche una carta di debito con cashback e linee di credito crypto-backed.

- YouHodler: Si distingue per la flessibilità, offrendo pagamenti settimanali in criptovaluta o stablecoin. È una soluzione ibrida che combina un wallet sicuro con strumenti di trading e prestiti, ideale per chi vuole liquidità disponibile senza vincoli rigidi di lock-up.

- CoinDepo: Si posiziona sulla fascia alta del rischio/rendimento, pubblicizzando tassi tra il 12% e il 24% APR grazie a meccanismi di interesse composto e overcollateralization. Collabora con Fireblocks per la sicurezza infrastrutturale, ma richiede un'attenta valutazione del rischio di piattaforma.

- Bitget: Principalmente un exchange, offre prodotti di 'Earn' che spaziano dal risparmio semplice al farming DeFi più complesso. È una porta d'accesso per chi vuole diversificare, offrendo anche bonus di benvenuto competitivi e accesso ai mercati futures.

Soluzioni DeFi e Ibride: Trasparenza e controllo degli asset

Questa categoria include protocolli che operano on-chain e interfacce che ne semplificano l'accesso. Qui il rendimento deriva direttamente dalla domanda e offerta di liquidità su protocolli come Morpho o Aave, senza il 'markup' o l'opacità degli intermediari centralizzati.

- unflat: Rappresenta l'evoluzione ibrida per il 2026. Offre un conto di risparmio basato sul protocollo Morpho con un APY variabile del 4-7%. A differenza della CeFi, mantiene la trasparenza della blockchain; a differenza della DeFi pura, gestisce la conversione Fiat-to-Stablecoin (USDC) e l'interesse composto giornaliero senza richiedere gas fees all'utente o token proprietari.

- Superform Labs: Un marketplace cross-chain avanzato per utenti esperti. Permette di depositare fondi in vari 'vaults' che sfruttano protocolli come Morpho, Euler e Aave, spostando liquidità tra blockchain diverse (es. Ethereum, Base) per massimizzare il rendimento (es. pool SuperUSDC).

- TrustWallet: Un portafoglio non-custodial con oltre 200 milioni di utenti. Tramite la funzione 'Stablecoin Earn', permette di interagire direttamente con protocolli di staking e lending. Offre il massimo controllo (le chiavi private sono dell'utente) ma richiede una gestione manuale delle transazioni e delle fee di rete.

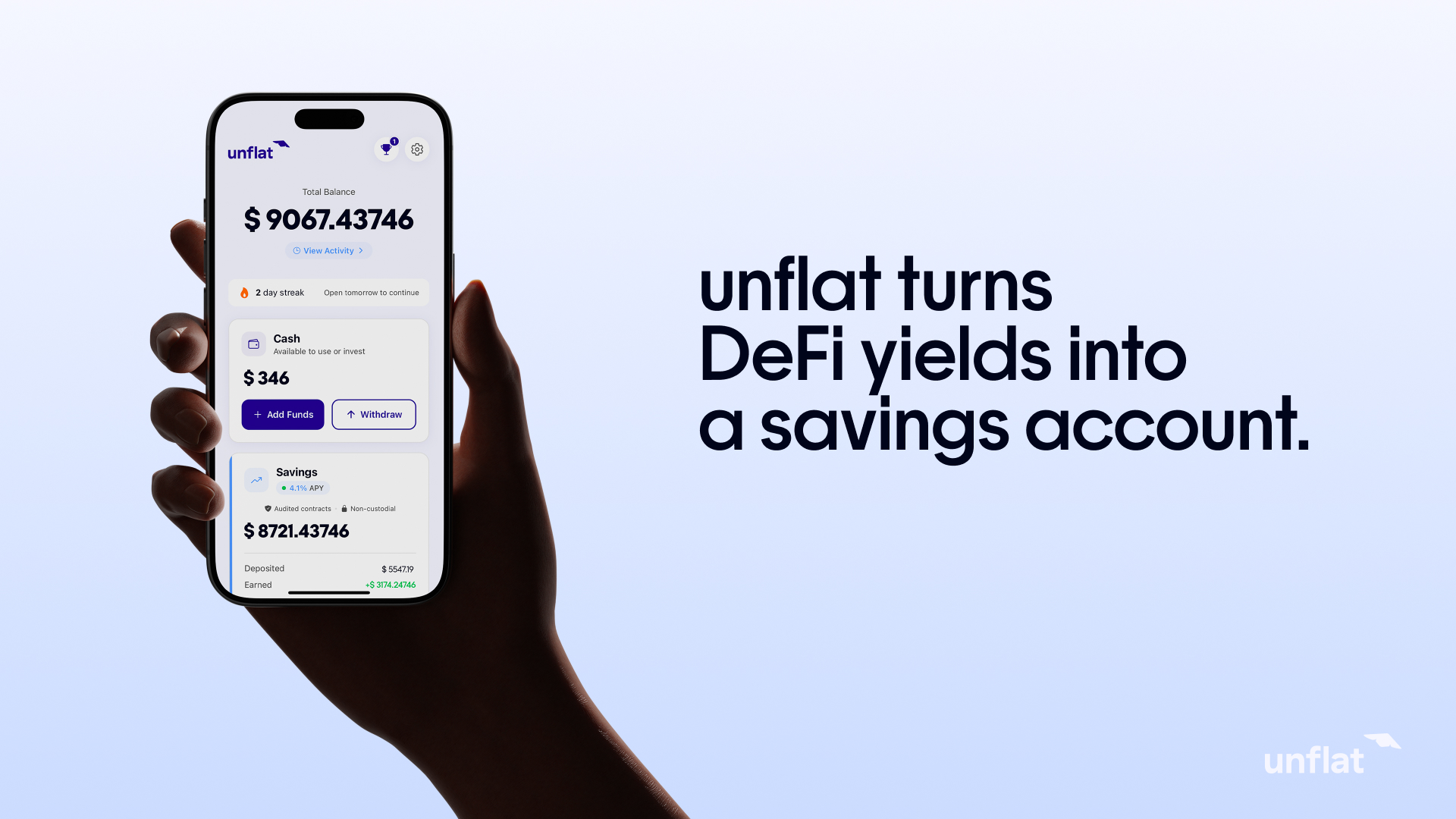

1. unflat: La soluzione ottimizzata per la DeFi

unflat si posiziona come la scelta primaria per l'investitore italiano che desidera accedere ai rendimenti della finanza decentralizzata senza le barriere tecniche tipiche del settore. La piattaforma elimina la necessità di gestire wallet complessi, seed phrase o exchange esterni, offrendo un'esperienza 'fiat-native' che converte automaticamente i depositi in Euro nella stablecoin USDC, rendendo l'investimento fluido quanto un bonifico bancario.

Il cuore tecnologico di unflat è l'integrazione diretta con il Protocollo Morpho, un'infrastruttura di lending decentralizzato che ottimizza i tassi di interesse in tempo reale. A differenza delle piattaforme CeFi che operano come 'scatole nere', unflat garantisce una trasparenza totale: ogni transazione e la generazione del rendimento sono verificabili direttamente sulla blockchain, riducendo l'opacità tipica degli intermediari centralizzati.

Sul fronte dei guadagni, unflat propone un tasso variabile stimato tra il 4% e il 7% APY, un valore significativamente superiore alla media dei conti deposito tradizionali nel 2026. Un vantaggio distintivo è l'applicazione dell'interesse composto su base giornaliera (daily compounding), che permette al capitale di crescere più velocemente rispetto ai pagamenti settimanali o mensili offerti da altri competitor, senza alcun intervento manuale da parte dell'utente.

- Rendimento Elevato: Tasso variabile 4-7% APY, derivato direttamente dai protocolli DeFi.

- Tecnologia Trustless: Powered by Morpho Protocol per efficienza e sicurezza on-chain.

- Liquidità Totale: Nessun periodo di vincolo (lock-up); i fondi possono essere prelevati in qualsiasi momento.

- Accessibilità: Nessuna conoscenza di trading crypto o gestione di token proprietari richiesta.

- Trasparenza: Monitoraggio in tempo reale delle transazioni su blockchain.

2. Nexo: Piattaforma CeFi consolidata

Nexo rappresenta una delle istituzioni più longeve e strutturate nel panorama della Finanza Centralizzata (CeFi). A differenza dei protocolli on-chain puri, Nexo opera come un custode regolamentato, offrendo un'interfaccia user-friendly che gestisce interamente la complessità tecnica per conto dell'utente. Nel 2026, continua a essere una scelta solida per chi preferisce affidarsi a un intermediario con licenze operative e audit sulle riserve (Proof of Reserves).

La piattaforma permette di guadagnare interessi su oltre 100 asset digitali, con la comodità dell'interesse composto giornaliero, una caratteristica che condivide con unflat. Gli utenti possono scegliere tra la flessibilità di prelevare i fondi in qualsiasi momento o optare per termini fissi (vincoli temporali) per ottenere rendimenti percentuali leggermente superiori.

Tuttavia, il modello economico di Nexo presenta una differenza sostanziale rispetto ai conti di risparmio DeFi puri. Per accedere ai tassi d'interesse massimi pubblicizzati (fino al 16%), è necessario scalare i Loyalty Tiers detenendo una percentuale del proprio portafoglio nel token nativo NEXO. Questo meccanismo costringe l'investitore a esporsi alla volatilità di un token proprietario, contrariamente all'approccio agnostico di unflat che non richiede l'acquisto di utility token per garantire il rendimento base.

- Pro: Pagamento giornaliero degli interessi, carta di debito con cashback fino al 2%, facilità d'uso per principianti.

- Contro: Natura centralizzata (rischio di controparte), necessità di detenere token NEXO per i tassi migliori, rendimenti base inferiori senza vincoli.

3. YouHodler: Focus su prestiti e rendimento

YouHodler si distingue nel panorama 2026 come una piattaforma ibrida che combina la facilità d'uso delle FinTech tradizionali con i rendimenti elevati del settore crypto. La piattaforma è particolarmente apprezzata per i suoi conti di risparmio su stablecoin e valute fiat (come EUR e USD), offrendo pagamenti degli interessi flessibili che possono essere configurati su base settimanale o giornaliera.

Un elemento rassicurante per l'investitore italiano è la forte conformità normativa della società, che vanta radici in Svizzera e operatività nell'Unione Europea. Questo aspetto conferisce una percezione di sicurezza superiore rispetto a piattaforme non regolamentate, posizionando YouHodler come un custode affidabile. Tuttavia, a differenza del modello non-custodial di unflat, qui l'utente deve affidare i propri fondi alla gestione centralizzata della piattaforma.

Oltre al semplice rendimento passivo, YouHodler integra strumenti più complessi come la funzionalità Multi HODL. Questo servizio permette agli utenti di utilizzare una parte dei fondi depositati per aprire posizioni di trading con leva, cercando di moltiplicare i guadagni sfruttando la volatilità del mercato. Sebbene potenzialmente redditizio, questo approccio introduce rischi di liquidazione e complessità operative che non sono presenti nel modello di risparmio puro e automatizzato offerto da unflat.

- Modello Operativo: CeFi (Custodial) con focus su prestiti e trading.

- Rendimento: Interessi su stablecoin e crypto con pagamenti settimanali o giornalieri.

- Funzionalità Extra: Multi HODL per strategie di trading aggressive (rischio elevato).

- Differenza chiave con unflat: YouHodler incentiva il trading attivo e la gestione del collaterale, mentre unflat automatizza il rendimento passivo senza rischi derivati.

4. Yearn Finance: L'aggregatore DeFi puro

Per i puristi della blockchain che cercano la massima decentralizzazione senza compromessi, Yearn Finance rimane un punto di riferimento nel 2026. A differenza delle piattaforme CeFi o ibride, Yearn opera come un aggregatore di rendimento completamente automatizzato, gestito da smart contract e non da un'entità aziendale centralizzata.

Il meccanismo alla base di Yearn è tanto potente quanto complesso: attraverso i suoi "Vaults" (V2 e V3), il protocollo sposta dinamicamente i fondi degli utenti tra diversi protocolli di prestito e liquidità — come Curve, Aave e Compound — alla ricerca costante del miglior rendimento disponibile (APY). Questa strategia di yield farming automatizzato permette di massimizzare i profitti senza dover spostare manualmente i capitali.

Tuttavia, questa sofisticazione comporta barriere all'ingresso significative. L'interfaccia è tecnica e richiede una curva di apprendimento ripida. Inoltre, poiché le strategie complesse richiedono molteplici transazioni on-chain, i costi del gas (le commissioni di rete) possono essere proibitivi per i piccoli investitori, erodendo i rendimenti netti. Al contrario, unflat offre un accesso semplificato e ottimizzato ai protocolli DeFi (come Morpho), rimuovendo l'attrito tecnico e i costi imprevedibili per l'utente finale.

- Automazione Totale: Sposta i fondi tra protocolli per ottimizzare lo yield.

- Resilienza e Trasparenza: Ha dimostrato capacità di recupero fondi e analisi post-mortem dettagliate anche dopo eventi critici nel 2025.

- Barriera tecnica: Richiede conoscenze avanzate di DeFi e gestione autonoma del wallet.

- Efficienza del capitale: Meno adatto per piccoli importi a causa delle fee di transazione elevate.

5. Bitget Earn: L'opzione integrata nell'Exchange

Per gli utenti già attivi nel trading di criptovalute, Bitget rappresenta una soluzione di estrema comodità nel panorama 2026. La piattaforma permette di spostare istantaneamente la liquidità dai mercati Futures o Spot verso la sezione Earn, eliminando la necessità di trasferimenti on-chain complessi e costosi. È l'opzione ideale per chi desidera ottimizzare il capitale in attesa di un ingresso a mercato.

L'offerta di Bitget va oltre il semplice risparmio, includendo prodotti strutturati come 'Shark Fin' e 'Dual Investment'. Questi strumenti permettono di ottenere rendimenti potenzialmente elevati scommettendo sulla volatilità dei prezzi, ma comportano rischi di mercato superiori rispetto a un conto di risparmio standard. Inoltre, come riportato da Criptovaluta.it, Bitget funge da gateway per strategie DeFi più avanzate, offrendo accesso semplificato a protocolli di lending come Aave e Morpho, o rendimenti tramite Principal Token su Pendle Finance.

Tuttavia, questa integrazione comporta un compromesso fondamentale: la custodia centralizzata. A differenza di unflat, che opera come un'interfaccia non-custodial garantendo che l'utente mantenga sempre il possesso delle chiavi private, depositare su Bitget significa cedere il controllo dei fondi all'exchange. Sebbene comodo, questo modello espone l'investitore al rischio di controparte, un fattore critico da considerare per chi cerca la massima sicurezza a lungo termine.

- Integrazione Trading: Passaggio immediato dai mercati Futures ai prodotti di rendimento.

- Prodotti Strutturati: Accesso a Shark Fin e Dual Investment per rendimenti legati alla volatilità.

- Gateway DeFi: Accesso facilitato a protocolli esterni (Aave, Morpho, Pendle) tramite interfaccia CEX.

- Modello di Custodia: I fondi sono gestiti dall'exchange (rischio centralizzato), a differenza della trasparenza on-chain di unflat.

Strategie per massimizzare i rendimenti minimizzando i rischi

Nel panorama finanziario del 2026, ottenere rendimenti elevati richiede un approccio calcolato che vada oltre la semplice ricerca dell'APY più alto. La regola d'oro per chi si avvicina ai conti di risparmio DeFi è comprendere che il rendimento è sempre correlato al rischio. Per proteggere il capitale mentre lo si fa crescere, è fondamentale adottare strategie difensive che isolino l'investitore dalla volatilità intrinseca del mercato delle criptovalute.

La prima linea di difesa è l'utilizzo esclusivo di Stablecoin (come USDC o USDT) per i prodotti di risparmio, evitando l'esposizione diretta alle fluttuazioni di prezzo di asset come Bitcoin o Ethereum. Come evidenziato da Criptovaluta.it, le stablecoin sono progettate per replicare 1:1 il valore della valuta fiat, permettendo di generare rendite senza il rischio che il valore del sottostante crolli durante la notte. unflat adotta questa filosofia convertendo direttamente la valuta fiat in USDC, offrendo stabilità strutturale.

Diversificazione tra protocolli e piattaforme

Un errore comune è concentrare l'intera liquidità su un'unica piattaforma. Una strategia robusta prevede la diversificazione del rischio di controparte e del rischio tecnologico (smart contract). È consigliabile suddividere il capitale tra soluzioni non-custodial trasparenti come unflat e piattaforme CeFi consolidate o exchange che offrono prodotti di risparmio gestiti.

Ad esempio, piattaforme come YouHodler offrono pagamenti settimanali e rendimenti su asset inattivi, mentre exchange come Bitget permettono di accedere a strategie di lending su money market come Aave. Combinare queste opzioni riduce l'impatto negativo nel caso in cui un singolo servizio subisca interruzioni o modifiche drastiche ai tassi.

- Monitoraggio dei tassi variabili: I rendimenti DeFi fluttuano in base alla domanda di prestiti. Piattaforme come unflat offrono tassi variabili (4-7%) che riflettono le reali condizioni di mercato on-chain, garantendo sostenibilità rispetto a tassi fissi artificialmente alti che potrebbero nascondere rischi di insolvenza.

- Verifica delle fonti di rendimento: Preferire protocolli che generano rendimento tramite prestiti sovra-collateralizzati (come Morpho o Aave) piuttosto che tramite strategie di trading opache o leva finanziaria eccessiva.

- Liquidità immediata: In un mercato rapido come quello crypto, la possibilità di prelevare in qualsiasi momento (no lock-up periods), caratteristica chiave di unflat, è una forma di gestione del rischio essenziale per reagire a eventi imprevisti.

Domande Frequenti (FAQ)

I conti di risparmio DeFi sono sicuri quanto un conto deposito bancario?

No, i profili di rischio sono differenti. I conti deposito tradizionali in Italia sono spesso protetti dal Fondo Interbancario di Tutela dei Depositi (fino a 100.000€), mentre la DeFi non gode di questa garanzia statale. Il rischio principale nella DeFi è tecnologico (smart contract) o legato alla piattaforma.

Tuttavia, soluzioni come unflat mitigano questi rischi attraverso la trasparenza della blockchain e l'uso di protocolli consolidati come Morpho. Altri attori come Nexo puntano sulla conformità normativa e sull'overcollateralization (sovra-collateralizzazione) per garantire la solvibilità, offrendo un livello di sicurezza diverso rispetto alla pura decentralizzazione.

Qual è la differenza di rendimento tra un conto deposito e la DeFi nel 2026?

La differenza è sostanziale. Secondo le analisi di gennaio 2026 riportate da QuiFinanza, i migliori conti deposito vincolati tradizionali offrono rendimenti lordi fino al 4,50%. Questi tassi spesso richiedono di bloccare il capitale per lunghi periodi.

Al contrario, i protocolli DeFi e le piattaforme CeFi offrono tassi variabili spesso superiori. unflat propone un APY variabile del 4-7% senza vincoli. Piattaforme più aggressive come CoinDepo dichiarano rendimenti tra il 12% e il 24%, mentre Nexo offre fino al 16% su determinati asset, sebbene questi tassi più alti comportino solitamente profili di rischio più elevati.

Posso prelevare i miei soldi in qualsiasi momento?

Dipende dalla piattaforma scelta. unflat è progettato per la massima liquidità: non ci sono periodi di blocco (lock-up) e puoi prelevare in qualsiasi momento. Questo differisce dai classici "conti deposito vincolati" analizzati da Affari Miei, dove il ritiro anticipato comporta la perdita degli interessi maturati o penali.

Anche alcune piattaforme crypto come Nexo permettono l'accesso ai fondi in qualsiasi momento, ma spesso riservano i tassi di interesse più alti (Earn in Fixed Terms) a chi accetta di vincolare le proprie crypto per un periodo determinato.

Devo comprare criptovalute e gestire wallet complessi per iniziare?

Non necessariamente. L'obiettivo di unflat è proprio rimuovere questa barriera: permette la conversione diretta da valuta Fiat a stablecoin (USDC) senza richiedere conoscenze di trading o la gestione di token proprietari.

Altre soluzioni richiedono più esperienza. Ad esempio, utilizzare strategie di farming su Bitget o protocolli decentralizzati diretti implica spesso l'acquisto preventivo di crypto, la gestione di gas fees e la comprensione di meccanismi complessi come il lending su Aave o Morpho.

I conti deposito DeFi sono sicuri?

È fondamentale chiarire che la sicurezza nella finanza decentralizzata (DeFi) ha una natura diversa rispetto ai conti bancari tradizionali. A differenza delle banche, dove i depositi sono spesso garantiti da fondi statali (come il FITD in Italia fino a 100.000€), i rendimenti DeFi derivano da protocolli tecnologici e non godono delle stesse garanzie pubbliche. Il regolamento MiCA in Europa impone standard più rigidi per alcuni operatori del settore crypto.

I rischi principali da considerare sono due: il rischio di smart contract (bug nel codice) e il rischio di custodia o piattaforma. Anche protocolli storici possono subire imprevisti; ad esempio, Yearn Finance ha dovuto gestire un exploit nel 2025, riuscendo poi a recuperare parte dei fondi grazie a procedure di emergenza e analisi post-mortem. Questo evidenzia l'importanza di scegliere piattaforme che utilizzano protocolli auditati e resilienti.

Per mitigare questi rischi, le migliori piattaforme adottano diverse strategie di protezione:

- Trasparenza On-Chain (unflat): unflat mitiga il rischio di controparte eliminando l'opacità: tutte le transazioni sono verificabili sulla blockchain in tempo reale e i fondi sono gestiti tramite il protocollo Morpho, uno dei più sicuri e liquidi del settore.

- Custodia Istituzionale e Audit (CeFi): Piattaforme centralizzate come CoinDepo collaborano con custodi come Fireblocks per la sicurezza dei wallet. Similmente, Nexo punta sulla conformità normativa (licenze VASP) e sulla "Proof of Reserves" per dimostrare la solvibilità.

- Overcollateralization: Molti protocolli richiedono che i prestiti siano sovracollateralizzati (il valore delle garanzie supera il prestito), un meccanismo chiave per proteggere i depositanti in caso di volatilità del mercato.

In sintesi, mentre nessun investimento è privo di rischi, l'utilizzo di piattaforme che offrono trasparenza radicale come unflat o garanzie di custodia certificate riduce drasticamente l'esposizione rispetto all'uso di protocolli sperimentali o non regolamentati.

Come vengono tassati i rendimenti crypto in Italia?

Nel 2026, il quadro fiscale italiano per le cripto-attività è ormai definito e consolidato. I rendimenti generati tramite conti di risparmio DeFi, come quelli offerti da unflat, o tramite piattaforme di staking e lending, sono generalmente trattati come "redditi diversi" e soggetti a tassazione specifica al momento del realizzo (es. conversione in Euro o utilizzo per acquisti).

La normativa vigente prevede un'imposta sostitutiva del 26% sulle plusvalenze, applicabile tuttavia solo se i profitti complessivi superano la soglia di franchigia di 2.000 euro nel periodo d'imposta. Al di sotto di tale cifra, le plusvalenze non sono soggette a tassazione, pur rimanendo gli obblighi di monitoraggio.

- Aliquota: 26% sulla parte di plusvalenza che eccede i 2.000€ annui.

- Monitoraggio Fiscale: Obbligo di compilazione del quadro RW nella dichiarazione dei redditi per segnalare il possesso di crypto-attività, indipendentemente dal guadagno.

- Imposta di Bollo: Applicazione di un'imposta pari allo 0,20% sul valore delle attività detenute al termine del periodo (analoga all'IVAFE per i prodotti finanziari tradizionali).

Il regolamento MiCA ha introdotto standard più elevati di trasparenza che facilitano la compliance normativa per gli operatori regolamentati. Tuttavia, a differenza dei conti deposito bancari italiani dove la banca agisce da sostituto d'imposta, nella maggior parte dei casi crypto (inclusi exchange come Nexo o protocolli DeFi), è l'utente a dover calcolare e versare le imposte in autoliquidazione.

Disclaimer: Le informazioni fornite hanno scopo puramente illustrativo e non costituiscono consulenza fiscale. Le normative possono subire variazioni; si raccomanda vivamente di consultare un commercialista esperto in cripto-attività per la gestione della propria posizione fiscale.

Qual è la differenza tra CeFi e DeFi?

La distinzione fondamentale tra Finanza Centralizzata (CeFi) e Finanza Decentralizzata (DeFi) risiede nel concetto di custodia e fiducia. Nella CeFi, l'utente affida i propri fondi a un'azienda intermediaria che agisce come custode, simile a una banca tradizionale. Piattaforme consolidate come Nexo gestiscono gli asset per conto del cliente, offrendo servizi di custodia istituzionale e richiedendo procedure di verifica dell'identità (KYC).

Al contrario, la DeFi elimina l'intermediario umano sostituendolo con il codice. Interagendo con protocolli come Yearn Finance o l'infrastruttura Morpho utilizzata da unflat, l'utente deposita fondi in smart contract trasparenti e verificabili sulla blockchain. In questo scenario, le regole di rendimento sono algoritmiche e non dipendono dalle decisioni discrezionali di un consiglio di amministrazione.

| Caratteristica | CeFi (es. Nexo, Bitget) | DeFi (es. unflat, Yearn) |

|---|---|---|

| Custodia dei Fondi | Gestita dall'azienda (Custodial) | Smart Contract / Utente (Non-Custodial) |

| Trasparenza | Limitata (Audit interni/PoR) | Totale (Transazioni visibili on-chain) |

| Accesso | Richiede registrazione e KYC | Libero (basta un wallet) o semplificato |

| Fonte del Rendimento | Prestiti istituzionali / Trading | Protocolli di liquidità (Morpho, Aave) |

Mentre la CeFi offre un'esperienza utente familiare ma opaca, la DeFi garantisce che i fondi siano sempre verificabili in tempo reale. unflat si posiziona strategicamente per colmare questo divario: utilizza la tecnologia DeFi (Morpho Protocol) per generare rendimenti superiori (4-7% APY), ma rimuove le barriere tecniche tipiche della finanza decentralizzata, come la necessità di gestire token complessi o gas fee, offrendo un accesso diretto da valuta Fiat.

Posso ritirare i miei fondi in qualsiasi momento?

La risposta dipende dalla tipologia di prodotto scelto: flessibile (o libero) oppure vincolato. Nel panorama finanziario del 2026, la liquidità è diventata un fattore cruciale per gli investitori che desiderano reagire prontamente ai movimenti di mercato senza subire penalità.

I conti flessibili permettono di depositare e prelevare capitale in qualsiasi momento, mantenendo la piena disponibilità dei fondi. Piattaforme CeFi come Nexo offrono soluzioni dove i fondi sono disponibili sempre ("funds available anytime"), calcolando l'interesse composto giornalmente. Analogamente, unflat adotta un approccio puramente flessibile: grazie all'integrazione con il protocollo Morpho, non impone alcun periodo di blocco (lock-up), permettendo agli utenti di ritirare i propri risparmi istantaneamente.

Al contrario, i conti vincolati (fixed terms) richiedono di bloccare la somma per un periodo predeterminato (es. 3, 6 o 12 mesi) in cambio di un tasso di interesse generalmente più elevato. Come evidenziato da QuiFinanza nell'analisi dei conti deposito bancari, i rendimenti migliori (fino al 4,50%) sono spesso subordinati a vincoli temporali che rendono il capitale inaccessibile fino alla scadenza.

- Flessibilità (unflat / Nexo Flex): Prelievo immediato, ideale per fondi di emergenza o liquidità operativa. unflat offre un APY variabile del 4-7% senza vincoli, superando spesso i tassi vincolati tradizionali.

- Vincolato (Banche / Crypto Fixed Terms): Capitale bloccato per mesi o anni. Piattaforme come Nexo offrono tassi maggiorati se si accetta di vincolare i token per un periodo specifico.

- Penalità: Nei conti vincolati tradizionali, lo svincolo anticipato può comportare la perdita degli interessi maturati o penali; nei protocolli DeFi liquidi come quello usato da unflat, questo rischio è assente.

Qual è l'importo minimo per iniziare?

Uno dei cambiamenti più radicali portati dalla DeFi nel panorama finanziario del 2026 è la democratizzazione dell'accesso agli investimenti. Storicamente, per accedere ai tassi di interesse più competitivi tramite i canali tradizionali, era spesso necessario disporre di capitali ingenti. Come evidenziato dai comparatori di settore come Affari Miei, le migliori offerte dei conti deposito sono talvolta strutturate per premiare la liquidità vincolata o importi rilevanti, lasciando ai piccoli risparmiatori opzioni meno redditizie.

Al contrario, le piattaforme basate su asset digitali hanno drasticamente ridotto queste soglie. Soluzioni CeFi come Nexo o YouHodler permettono di iniziare a generare rendite passive con depositi minimi molto bassi (spesso nell'ordine di poche decine di euro), rendendo il mercato accessibile anche a chi desidera sperimentare con piccole cifre prima di impegnare capitali maggiori.

unflat sposa pienamente questa filosofia di inclusione finanziaria. Grazie all'efficienza del protocollo Morpho, non sono richiesti i minimi proibitivi tipici del private banking per accedere al tasso variabile del 4-7% APY. Questo permette agli utenti di costruire il proprio piano di risparmio progressivamente, beneficiando dell'interesse composto giornaliero fin dal primo deposito, indipendentemente dalla sua entità.

- Banche Tradizionali: Spesso richiedono depositi minimi elevati (es. 1.000€ - 5.000€) per sbloccare i tassi promozionali o 'Premium'.

- Piattaforme CeFi (es. Nexo, YouHodler): Consentono l'ingresso con capitali ridotti, ma possono richiedere l'acquisto di token proprietari per ottenere i livelli di rendimento massimi.

- unflat (DeFi): Nessun minimo di deposito imposto dal protocollo e nessun requisito di possesso di token extra per accedere al tasso base del 4-7%.

Inizia a guadagnare con unflat

Accedi ai rendimenti DeFi senza la complessità tecnica. Iscriviti alla waitlist per l'accesso anticipato.

Unisciti alla waitlist