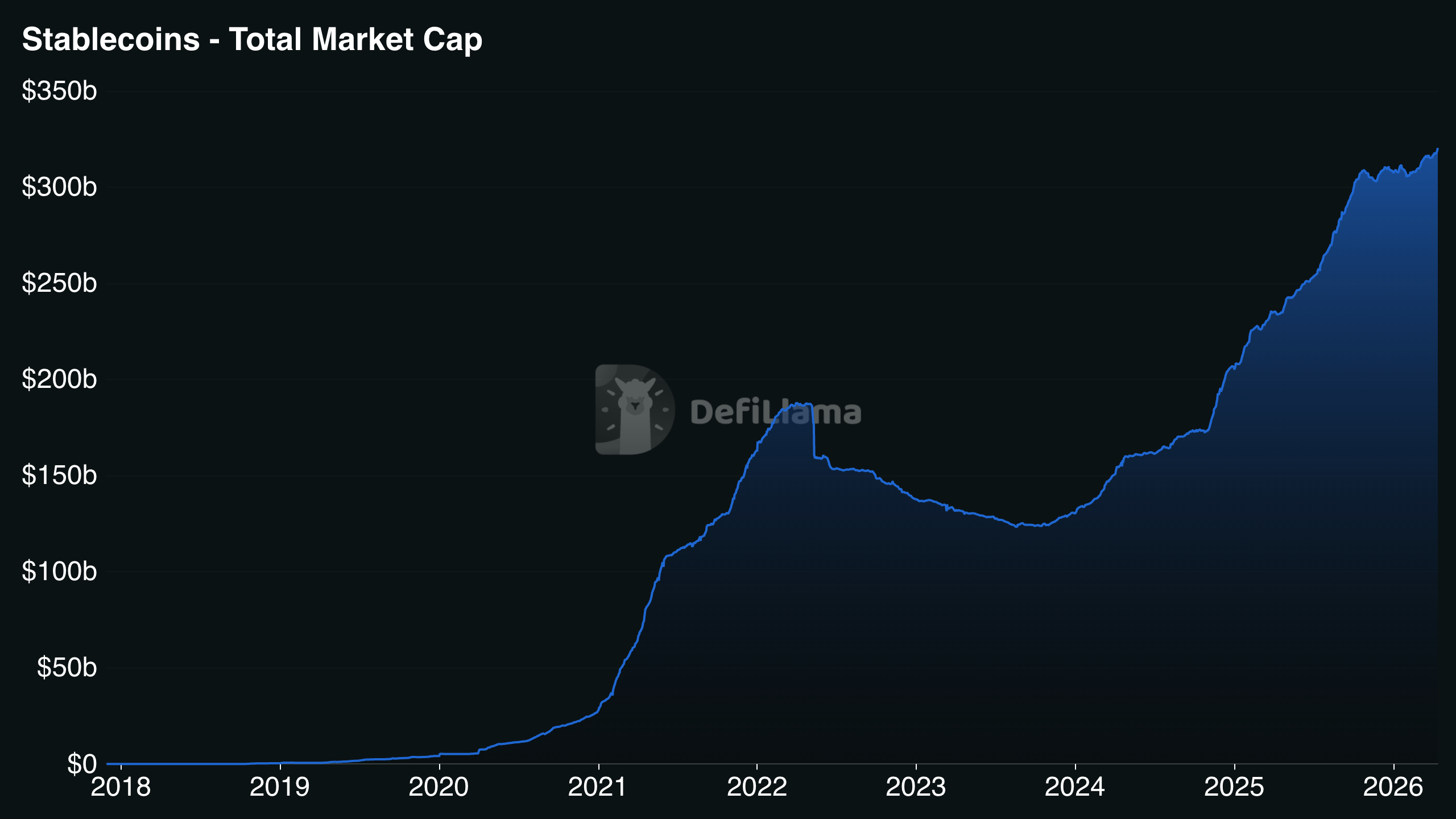

Il mercato delle stablecoin ha appena superato i 318 miliardi di dollari. Solo a gennaio 2026, le reti stablecoin hanno regolato più di 10.000 miliardi di dollari in transazioni: più di Visa nello stesso mese.

Se però chiedi a un risparmiatore italiano cosa sia una stablecoin, nella maggioranza dei casi otterrai uno sguardo perplesso. O un "è roba crypto, non fa per me".

Questo articolo è esattamente per chi ha quella reazione. Spieghiamo cosa sono le stablecoin, perché il 2026 è l'anno in cui sono diventate difficili da ignorare, e come si collocano accanto agli strumenti di risparmio che già conosci. Senza gergo inutile, senza hype, senza promesse vuote.

Cosa sono le stablecoin in parole semplici

Una stablecoin è una rappresentazione digitale di una valuta a corso legale (in inglese fiat): dollaro, euro, sterlina. Vive su una blockchain pubblica come Ethereum, e mantiene un valore costante uno a uno con la valuta sottostante. 1 USDC vale sempre 1 dollaro. 1 EURC vale sempre 1 euro.

Tre caratteristiche utili da tenere a mente.

- Una stablecoin non è Bitcoin. Non è pensata per apprezzarsi. È pensata per non muoversi.

- Una stablecoin non è un bonifico bancario. Circola 24/7, si muove in pochi secondi, non passa per SWIFT.

- Una stablecoin non è un conto corrente. È uno strumento, non un depositante garantito.

In termini tecnici: è una primitiva di pagamento e regolamento. Tradotto per chi non mastica il gergo: è un modo per tenere e trasferire euro o dollari con la velocità di un messaggio, e la trasparenza di una blockchain.

Come fanno le stablecoin a mantenere il loro valore

Questa è la domanda giusta. La risposta è più semplice di quanto sembri: riserve reali, depositate in asset a basso rischio, verificabili periodicamente.

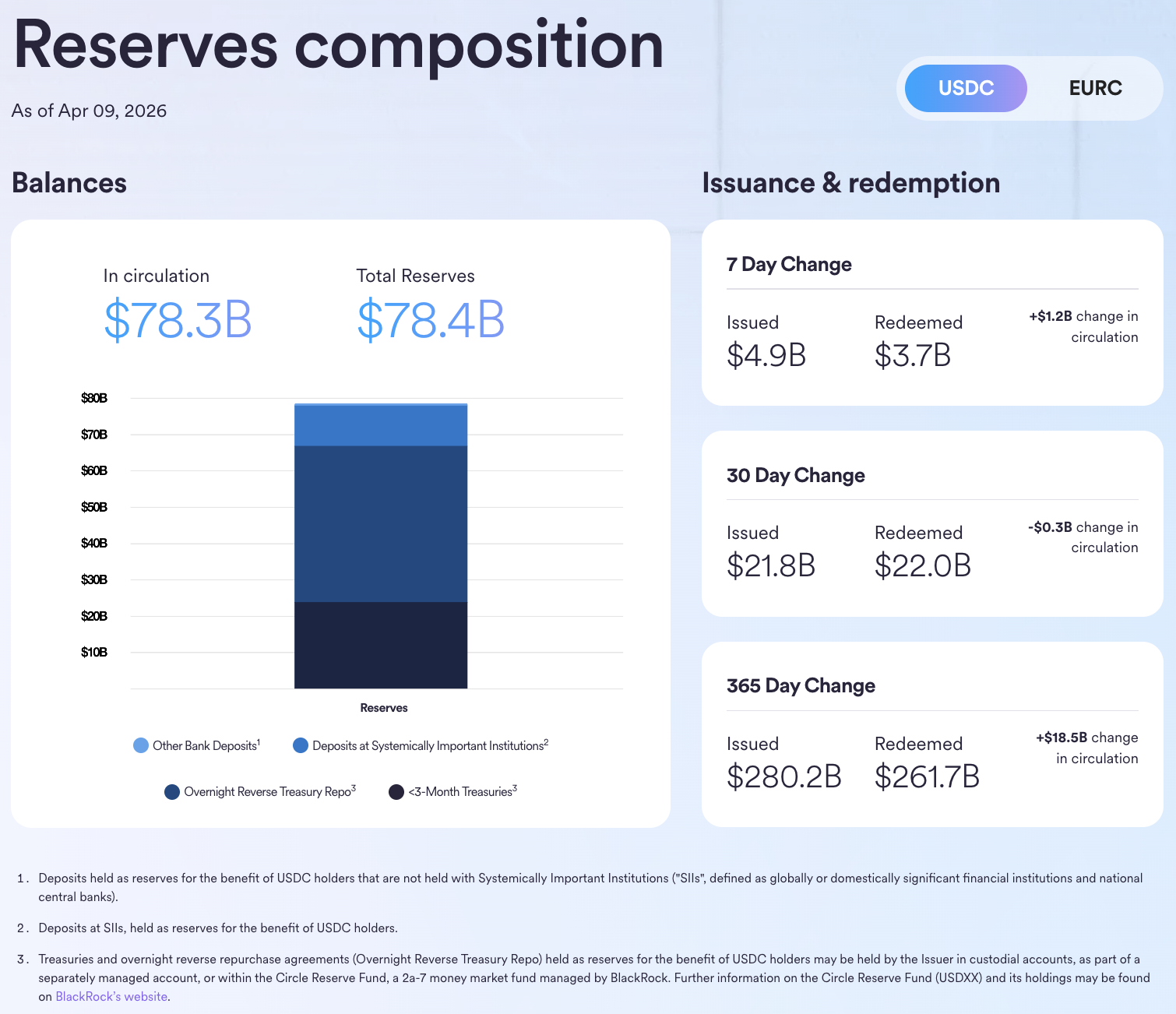

Prendiamo USDC, la stablecoin emessa da Circle. Per ogni USDC in circolazione (oggi 78,3 miliardi di dollari), Circle detiene l'equivalente in riserve:

- circa l'80% in titoli di stato USA a breve termine (T-Bill);

- il 20% in depositi bancari presso istituzioni regolamentate.

La gran parte di queste riserve è custodita nel Circle Reserve Fund, un fondo monetario gestito da BlackRock e registrato presso la SEC statunitense. La composizione viene pubblicata ogni settimana sulla pagina di trasparenza di Circle, e ogni mese una delle Big Four certifica che il valore delle riserve supera quello degli USDC in circolazione. Circle è inoltre quotata al NYSE (ticker CRCL) da giugno 2025: è una public company soggetta agli obblighi di disclosure previsti dalla SEC.

La parola chiave qui è verificare. Non devi fidarti: puoi controllare. Noi in unflat la mettiamo così: please don't trust us, verify what we're telling you.

Stablecoin, Bitcoin e conto corrente: tre strumenti che risolvono problemi diversi

È utile distinguere con precisione, perché mettere nello stesso cassetto "crypto" e "stablecoin" è il primo ostacolo di chi si avvicina al settore.

Bitcoin è un investimento ad alta volatilità

Il prezzo di Bitcoin può muoversi del 20% in una settimana. È uno strumento di accumulo di lungo periodo per chi accetta forti oscillazioni. Non è un sostituto del conto corrente, e non è una stablecoin.

Il conto corrente è stabile ma poco generoso

Secondo le statistiche BCE aggiornate a febbraio 2026, il tasso medio sui depositi overnight delle famiglie dell'area euro è dello 0,25%. Vincolando i fondi per dodici mesi si arriva all'1,77%. Nel frattempo, secondo Eurostat (marzo 2026), l'inflazione nell'area euro si è stabilizzata intorno al 2,1%. In termini reali, la liquidità parcheggiata sul conto perde potere d'acquisto ogni anno.

Le stablecoin possono generare rendimento, con rischi diversi

Depositando USDC su protocolli di lending decentralizzato come Morpho Protocol, è possibile ottenere rendimenti variabili che negli ultimi dodici mesi si sono mossi in un range del 4% al 7% APY netto. È quello che fa unflat dietro le quinte per i suoi utenti: fino al 7% APY, a seconda del vault e delle condizioni di mercato.

Questo non è un conto bancario. I rendimenti sono variabili e dipendono dal mercato. I depositi non sono coperti dai fondi di garanzia dei depositi (FITD in Italia, sistemi equivalenti nel resto d'Europa). Non depositare mai denaro che non puoi permetterti di vedere diminuire.

I rischi specifici delle stablecoin su DeFi sono tre: rischio smart contract (bug nel codice), rischio depeg (la stablecoin perde l'aggancio con il sottostante), rischio protocollo (la piattaforma di lending ha un problema di solvibilità). Sono rischi diversi da quelli di una banca, non necessariamente più grandi.

La domanda non è "o l'una o l'altro". È come diversificare tra questi tre strumenti in base al profilo di rischio e all'orizzonte temporale.

Perché il 2026 è un anno di svolta per le stablecoin

Fino a pochi anni fa le stablecoin erano un tema da addetti ai lavori. Tre dinamiche distinte, regolatoria, istituzionale e di mercato, le hanno portate al centro della conversazione.

1. MiCA è pienamente operativo, e aiuta soprattutto il retail

Il regolamento europeo MiCA (Markets in Crypto-Assets) ha definito un quadro normativo uniforme per le stablecoin in tutti i 27 paesi dell'Unione. Entro luglio 2026 tutti i fornitori di servizi crypto dovranno essere pienamente conformi o cessare l'attività nell'UE.

Per l'investitore retail questo cambia le regole del gioco. Significa requisiti minimi di riserva, obblighi di audit periodico, segregazione patrimoniale tra fondi del cliente e fondi della società emittente, e una licenza comunitaria valida in tutta l'Unione. La regolamentazione introduce costi per gli emittenti e alza la barriera qualitativa, riducendo lo spazio per scenari come i crolli disordinati visti nel 2022. USDC ed EURC sono già pienamente conformi a MiCA.

2. Circle è quotata in borsa

L'IPO di Circle al NYSE nel giugno 2025 ha segnato un passaggio simbolico e sostanziale. L'emittente della seconda stablecoin al mondo è oggi una public company americana, con bilanci pubblici, disclosure trimestrale, e riserve gestite da BlackRock. Due anni fa questo livello di trasparenza istituzionale non esisteva.

3. Un'infrastruttura che muove più di Visa

Con un mercato sopra i 318 miliardi di dollari e volumi di transazione mensili superiori a Visa, le stablecoin sono un'infrastruttura finanziaria a tutti gli effetti. Secondo un report pubblicato da Standard Chartered ad aprile 2026, il mercato potrebbe superare i 1.000 miliardi di dollari entro fine 2026. Stime simili sono state pubblicate da Bernstein e Citi nel corso dell'anno.

Cosa c'entra l'euro? USDC oggi, EURC domani

Se sei un risparmiatore europeo, una domanda legittima è: perché devo passare per il dollaro?

Oggi la larga maggioranza delle stablecoin è denominata in dollari. Ma il panorama si sta muovendo. EURC, la stablecoin euro di Circle, ha raggiunto i 450 milioni di dollari di capitalizzazione e rappresenta circa il 70% dell'intero mercato delle stablecoin in euro. Ingenico ha abilitato i pagamenti in EURC su 40 milioni di terminali POS nel mondo. Visa ha integrato il settlement in EURC.

unflat è nativamente europea: nata dal programma B4i di Bocconi e supportata da TEF (Tech Europe Foundation), oggi lavora in USDC perché i vault EURC su Morpho non hanno ancora profondità di liquidità sufficiente per offrire un rendimento stabile. L'EURC è in roadmap. L'obiettivo è una esperienza completamente euro-nativa: deposito in euro, rendimento in euro, prelievo in euro, senza rischio di cambio.

Come puoi usare le stablecoin per far lavorare il tuo risparmio?

Se sei arrivato fin qui, probabilmente ti stai chiedendo: "ok, concretamente, come funziona?"

Con unflat il percorso è in quattro passaggi.

- Acquisti USDC tramite uno dei partner regolamentati integrati nell'app, oppure tramite trasferimento diretto on-chain se hai già USDC in wallet.

- Depositi i tuoi USDC su unflat.

- I fondi vengono allocati su Morpho Protocol (oltre 6,9 miliardi di dollari di TVL, zero exploit dalla nascita del protocollo) e iniziano a generare rendimento.

- Ritiri quando vuoi, senza vincoli e senza penali.

Gli interessi maturano in tempo reale e sono visibili in app secondo per secondo. Il wallet è non-custodial: sei tu il proprietario del tuo wallet, e puoi verificare in qualsiasi momento dove si trovano i tuoi fondi direttamente on-chain. Nessuna seed phrase da gestire, nessuna operazione manuale: l'esperienza è semplice, ma il controllo resta tuo.

Se vuoi capire la storia e la visione dietro al progetto, puoi leggere cos'è unflat e come funziona oppure esplorare le nostre guide sul risparmio digitale.

Stablecoin nel 2026: quali sono i rischi reali da conoscere prima di iniziare?

Un articolo onesto non può parlare solo di opportunità. I rischi reali sono tre.

Rischio smart contract. Il codice del protocollo di lending potrebbe contenere bug. Morpho ha condotto audit multipli e non ha mai subito exploit, ma il rischio zero non esiste.

Rischio depeg. Una stablecoin potrebbe temporaneamente perdere l'aggancio con il sottostante, come successe a USDC a marzo 2023 durante la crisi di Silicon Valley Bank, quando USDC scese brevemente a 0,88 dollari prima di tornare a 1. La copertura MiCA riduce questo rischio ma non lo elimina.

Rischio protocollo. Il lending decentralizzato è overcollateralizzato (il debitore deposita più collaterale di quanto prende a prestito), ma movimenti di prezzo estremi possono comunque generare perdite residue.

Capire i rischi non è un deterrente. È la condizione per usare lo strumento in modo informato.

Conclusione

Le stablecoin non sono il futuro, sono il presente. Con un mercato da 318 miliardi di dollari, un quadro regolatorio europeo pienamente operativo, e riserve verificabili gestite da istituzioni come BlackRock, rappresentano un modo concreto per pensare al risparmio accanto (non al posto) degli strumenti tradizionali.

Tre cose da portarti a casa.

- Le stablecoin sono valuta fiat su blockchain, non criptovalute speculative.

- La regolamentazione europea MiCA sta alzando la qualità del settore a favore del retail.

- Esistono strumenti costruiti per il risparmiatore europeo, senza bisogno di competenze tecniche avanzate.

Se vuoi iniziare, scopri come unflat può far lavorare i tuoi risparmi. Se invece vuoi continuare a formarti prima di deciderti, le nostre guide sono un buon punto di partenza.

Hai domande? Scrivici. La trasparenza non è solo un valore, è il nostro metodo.